(Édito mensuel PME Finance – Juin 2015)

L’accès au financement des PME de la zone Euro s’améliore sur les six derniers mois

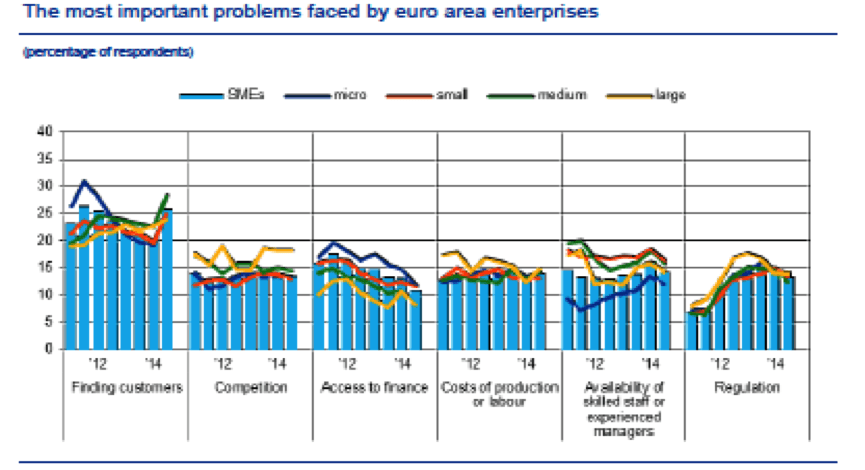

Le rapport semestriel sur l’accès aux financements des entreprises de la Banque centrale européenne (BCE) est une référence pour toute analyse des PME de la zone Euro. Il fournit des données fines sur l’évolution de leur situation financière, de leurs besoins de financements, et de leur accès au financement La situation financière des PME de la zone Euro continue de se stabiliser La situation financière des PME de l’Union monétaire fait l’objet du premier pan d’analyse du rapport. Les résultats qui en ressortent pour l’ensemble de la zone indiquent une poursuite de la stabilisation. Le pourcentage net[2] des PME disant bénéficier depuis six mois d’une augmentation de leur chiffre d’affaire est de 10%, une proportion stable par rapport à la période précédente. Les PME faisant face à une augmentation du coût du travail est de 47%, un niveau également stationnaire. La proportion de PME disant connaître une baisse de leurs profits reste elle aussi stable (-10%). La réduction de l’endettement l’est tout autant: les entreprises qui révèlent une baisse de leur ratio « dette/actifs » est toujours de (-5%) mais les dépenses d’intérêts ont baissé. L’analyse laisse toutefois entrevoir des différences selon les pays. Parmi les plus grands de la zone, le chiffre d’affaires a augmenté en Allemagne (29% de pourcentage net) et en Espagne (11%, en hausse de 4 points). Il a reculé en Italie (-12%) en France (-3%), où il était pourtant positif au semestre précédent, et a dégringolé en Grèce (-18% vs -1%). La dynamique des profits a connu une hausse marquée en Hollande, a fortement chuté en Grèce (-46%) et au Portugal (-13%), alors qu’en Italie, en Espagne, et en France, les pourcentages nets négatifs restent stables. Les PME allemandes continuent d’afficher des profits en hausse. L’endettement reste stable dans l’ensemble des pays de la zone, à l’exception des PME slovaques (où il est en baisse) et des italiennes (où il est en hausse). Graphique : le problème perçu comme « le plus pressant » par les PME de la zone Euro Lecture : 11% (seulement) des PME de la zone Euro indiquent que l’accès au financement est leur problème « le plus pressant ». Ce problème arrive désormais en dernière place. Source : Banque centrale européenne L’ordre des difficultés rencontrées par les PME de la zone Euro a évolué en conséquence. Heureuse nouvelle, « l’accès au financement » est désormais le problème le moins pressant pour elles (11% vs 13%). Cet indicateur est le dernier après « la disponibilité du travail qualifié » (14%), les coûts de production (14%), la concurrence (14%) et la régulation (13%). Le « problème numéro 1 » – la difficulté à « trouver des clients » – reprend sa première place (26%). L’analyse des réponses des PME laisse toutefois encore apparaître des différences selon les pays. L’accès au financement reste un problème aigu pour certains pays périphériques (Grèce et Irlande) mais l’est moins qu’avant pour les PME françaises et espagnoles. L’Allemagne ou l’Autriche rencontrent, en revanche, des difficultés à trouver du personnel et des managers qualifiés. La disponibilité du financement bancaire et ses conditions s’améliorent nettement Alors qu’elles s’étaient stabilisées au milieu de l’année 2014, lors du précédent rapport couvrant la période de avril à septembre, les conditions de financement externe se sont améliorées depuis octobre pour l’ensemble des PME de la zone Euro. C’est la disponibilité du financement bancaire (prêts et découverts) qui marque la plus forte progression, en particulier pour les TPE. Le financement de l’exportation s’est également amélioré avec des différences selon la taille de l’entreprise (il a été plus net pour les grandes PME). Le leasing et l’achat à crédit sont en amélioration d’autant plus sensible que la taille de l’entreprise est grande. Néanmoins, les conditions de financement des PME, bien qu’en amélioration, demeurent moins aisées que celles des grandes entreprises. Si l’on observe la situation des différents pays de la zone, pour le crédit bancaire en particulier, on constate que les PME d’Allemagne et surtout d’Espagne y ont un bien meilleur accès qu’auparavant. En France, les PME continuent d’afficher un pourcentage net négatif, mais la situation s’améliore assez nettement tant pour les prêts que pour le crédit à l’export ou les découverts. La situation s’améliore aussi pour les PME de Belgique, d’Irlande et du Portugal de même qu’en Hollande en Autriche ou en Finlande, bien que ces dernières partaient de niveaux plus faibles. Il n’y a qu’en Grèce où l’accès au financement bancaire continue de se détériorer (-28% de pourcentage net) alors qu’il était déjà passablement mauvais. Les PME de la zone Euro, dont celles de la France, ont donc moins besoin de financements externes[3]. Une conjoncture financière de bon augure pour le redémarrage de l’économie Il ressort de cette analyse quelque peu ardue une première conclusion : la situation financière des PME de la zone Euro continue globalement de s’assainir et celles de France ne font pas exception à cette moyenne sauf, dans une faible mesure, pour le chiffre d’affaires. La seconde conclusion est plus importante : les PME sont de moins en moins handicapées par d’éventuelles difficultés de financement. Pour la première fois depuis 2009, l’ensemble des pays affiche une amélioration de la disponibilité des prêts bancaires. Ainsi, les PME de l’Union monétaire ont pu bénéficier de la baisse des taux d’intérêt et de prêts à la fois plus grands et plus longs. Les petites entreprises françaises profitent ici pleinement de la meilleure conjoncture. Toutefois, la majorité des PME continue de s’exposer à des demandes plus restrictives en matière de collatéral. Olivier Marty [1] Ce rapport et le communiqué de presse peuvent être consultés sur le lien suivant : https://www.ecb.europa.eu/stats/money/surveys/sme/html/index.en.html. 11.720 entreprises ont été interrogées ; 91% (soit 10.707) avaient moins de 250 salariés. [2] Le pourcentage net est la mesure principale du Rapport. Il indique la différence entre le pourcentage de PME indiquant une augmentation d’un facteur et le pourcentage de PME indiquant une diminution du facteur. Il peut être fait mention, dans ce texte « des entreprises/PME » ou de « proportion », mais cela se réfère au même indicateur. [3] Le besoin de financement externe mesure la différence perçue au niveau de l’entreprise entre son besoin de financements externes (toutes origines confondues) et la disponibilité des fonds.

Laisser un commentaire